让不懂建站的用户快速建站,让会建站的提高建站效率!

中信证券研报示意,本年1—2月,我国工业和管事业分娩均竣事较快增长,但数据披露内需仍然偏弱,外需景气度也有所下滑,供需神情有待进一步优化。从分娩端来看,1—2月工业增多值增速超出市集预期,主要拉能源量来自运载开发、金属成品和装备制造业,管事业也保握较高增速,当代管事业景气度尤为亮眼。从需求侧来看,1—2月投资增速显赫超出市集预期,主要原因在于基建投资“开门红”的成色较为亮眼,制造业投资延续韧性,地产投资降幅有所收窄。本年1—2月耗尽数据略低于市集预期,其中商品耗尽增速与客岁12月握平,在春节要素带动下前两月餐饮耗尽增速有所回升,细分品类中以旧换新补贴受益品类耗尽景气有所回落。后续出口链景气走弱的程度和内需尤其是耗尽提振的成果是值得柔柔的两条干线。

全文如下经济数据|一季度GDP增速有望迎来“开门红” (2025年1-2月)

本年1-2月,我国工业和管事业分娩均竣事较快增长,但数据披露内需仍然偏弱,外需景气度也有所下滑,供需神情有待进一步优化。从分娩端来看,1-2月工业增多值增速超出市集预期,主要拉能源量来自运载开发、金属成品和装备制造业,管事业也保握较高增速,当代管事业景气度尤为亮眼。从需求侧来看,1-2月投资增速显赫超出市集预期,主要原因在于基建投资“开门红”的成色较为亮眼,制造业投资延续韧性,地产投资降幅有所收窄。本年1-2月耗尽数据略低于市集预期,其中商品耗尽增速与客岁12月握平,在春节要素带动下前两月餐饮耗尽增速有所回升,细分品类中以旧换新补贴受益品类耗尽景气有所回落。后续出口链景气走弱的程度和内需尤其是耗尽提振的成果是值得柔柔的两条干线。好意思国于3月4日加征的第二轮10%关税落地,交易摩擦对我国经济的牵累可能会进一步加大,自然战略会当令出台、积极对冲,但落地产生成果存在一定时滞,二季度经济濒临的压力或阶段性高涨。

▍经济:本年1-2月,工业和管事业分娩均竣事较快增长,但数据披露内需仍然偏弱,外需景气度也有所下滑,供需神情有待进一步优化。

本年前两月数据披露分娩端和需求端的分化仍然较大。从分娩端看,咱们测算,前两月分娩端加权平均增速为5.7%,但需求端加权平均增速为3.8%,其中内需加权平均增速为4.0%。对比客岁12月数据,在分娩端保管较强景气的同期,客岁以来外需强于内需的神情在本年前两月迎来了变化,后续出口链景气走弱的程度和内需尤其是耗尽提振的成果是值得柔柔的两条干线。向后看,好意思国于3月4日加征的第二轮10%关税落地,交易摩擦对我国经济的牵累可能会进一步加大。为嘱托逆寰球化想潮背后潜在的外部风险,本年逆周期转机战略提振内需尤其是耗尽的力度较客岁进一步进步。近期战略柔柔要点,一是世界两会召开,就年度经济社会发展总体要乞降战略取向作念出要点部署;二是3月16日《提振耗尽专项行径决策》厚爱发布,绚丽着我国耗尽战略的全面性升级与改换。

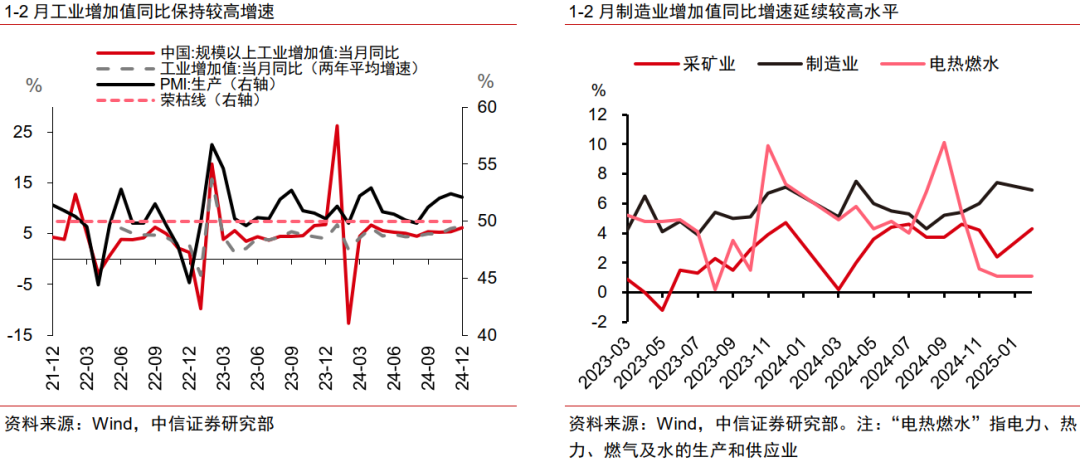

▍分娩:1-2月工业增多值和管事业分娩指数保握较高水平,促耗尽和抢出口助分娩端迎来邃密开局,炒外汇但后续或迎阶段性压力。

2025年1-2月,世界限度以上工业增多值同比增长5.9%,大幅高于Wind一致预期的5.1%,较前值回落0.3个百分点。工业增多值增速超出市集预期的原因主要在于1-2月季调因子散乱词语等要素使制造业PMI对工业增多值的指向兴味兴味阶段性转弱。从结构上来看,1-2月景气较好的行业主如果运载开发、金属成品和装备制造业,景气偏弱的主要黑白金属矿物、医药、电力和热力供应、石油和自然气开采业。工业增多值施展偏强,主如果前期“促耗尽”和“抢出口”均主要拉动商品的产需,是以尤其是制造业增多值在1-2月录得较好施展。管事业保握较高增速,当代管事业景气度较好。不外结合高频数据和关税影响看,后续工业和管事业可能会阶段性濒临走弱压力。

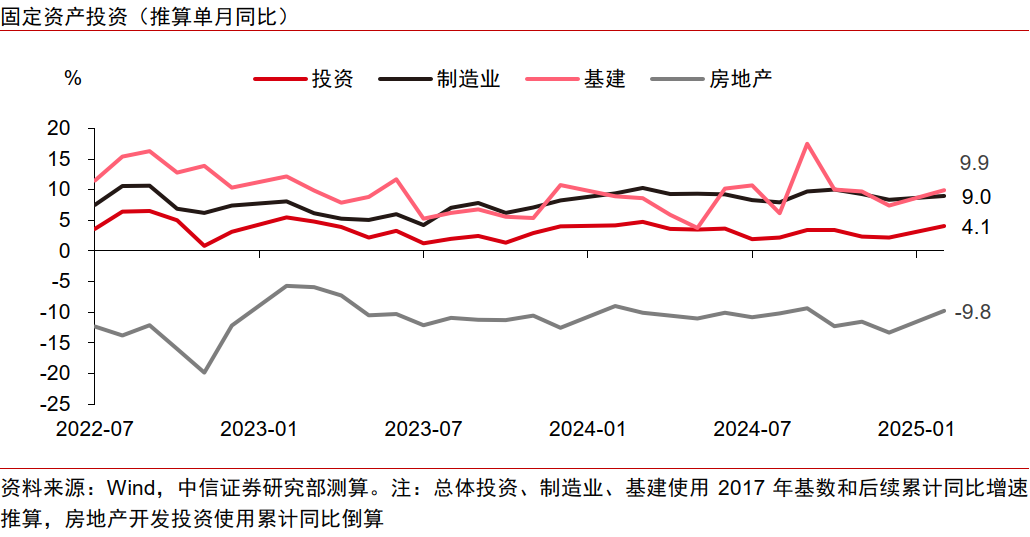

▍投资:1-2月投资增速显赫超出市集预期,主要原因在于基建投资“开门红”的成色较为亮眼。

2025年1-2月总体投资、基建(广义)投资、制造业投资、房地产开发投资同比分袂为4.1%、9.9%、9.0%、-9.8%,分袂较2024年12月单月+2.2、+2.5、-0.7、+3.5个百分点。1-2月狭义基建投资施展较好,一是因为春节假期后世界多地积极鼓舞要紧名堂开工建设,全力冲刺“开门红”;二是因为1-2月专项债资金刊行过程较好,资金保险较为足够。制造业投资增速延续回落,中枢启动要素或仍为开发更新战略尚未陆续以及低物价环境制约利润成就,预测二季度绝顶国债刊行后,年内开发更新战略有望得以陆续,疏浚考虑PPI角落改善的逻辑,我国制造业投资有望在25Q2迎来改善。二手房成交在房地产小阳春中施展较好,房地产投资增速一定程度收窄,但新址销售和房价仍有压力。向后看,预测房地产开发投资在低基数下跌幅有望有所收窄,可是止跌回稳仍需战略发力。除固投三大项除外的其他投资在1-2月同比增长2.8%(前值-15.5%),自然和积年开年1-2月的情况比拟这一增速仍然偏低,但亦然一个十分积极的变化。咱们合计,这一变化可能与加强针对管事业鸿沟投资力度的战略导向关联。

长富配资

▍耗尽:本年1-2月耗尽数据略低于市集预期,其中商品耗尽增速与客岁12月握平,在春节要素带动下前两月餐饮耗尽增速有所回升,细分品类中以旧换新补贴受益品类耗尽景气有所回落。

1-2月我国社会耗尽品零卖总和为83731亿元,同比增速为4.0%,较客岁12月同比增速增多0.3个百分点,该数值略低于Wind一致预期4.5%。其中,本年1-2月商品零卖增速录得3.9%,与前值握平;餐饮收入增速录得4.3%,较前值变动1.6个百分点,反应出春节时辰餐饮耗尽景气度有所进步。行业方面,本年1-2月基本生存类和部分升级类商品销售增长较为亮眼,但汽车、家电等以旧换新补贴受益品类的增速有所回落。向后看,咱们预测房价和股市回暖带来的金钱效应改善、提高社会保险收入带来的住户增收以及以旧换新战略成果的延续这三方面要素有望对后续社零造成撑握,同期教导柔柔3月16日发布的《提振耗尽专项行径决策》对的落地和实践进展。

▍债市:长债利率宽幅波动或成阶段性常态。

一面是整体盈利能力和股东回报大幅提升,一面是部分国家银行业发展前景面临重大挑战。这正是当前欧洲银行业面临的突出问题——在历经了2023年创纪录的盈利后,如何应对即将到来的高风险环境。

1-2月事济数据披露,开年以来我国经济延续正经复苏态势。关于债市而言,战略预期扰动较大,活跃券利率日内波动剧烈,央行关于流动性市集和债市气派或是中期市集干线。两会后主要战略节点包括降准及结构性降息的落地时点,两项战略落地前预测市集将通过OMO与资金面变化预判央行战略的角落动向。在资金面紧均衡与战略预期反复共振下,长债利率宽幅波动或成阶段性常态。

▍风险要素:

内需复原不足预期万保招金怎么来的,国内战略不足预期,外洋经济败落及风险事件超预期,外舶来品币战略超预期等。